.webp)

Ces documents utiles pour votre déclaration d'impôts

Si de nombreux montants sont déjà pré-remplis par l’administration fiscale, il est toujours important de se pencher attentivement sur sa déclaration pour vérifier l’exactitude des montants saisis, les corriger le cas échéant, ou compléter certaines rubriques selon votre situation.

Pour vous aider à vous y retrouver concernant l’épargne salariale et retraite, il existe plusieurs documents envoyés par le(s) gestionnaire(s) d’épargne salariale et retraite que votre entreprise a choisis. Epsor vous présente ces différents feuillets et leur usage.

👉Retrouvez ici en détail ce qu’il faut déclarer et comment !

Le relevé annuel de situation

Il est envoyé chaque année entre le 1er janvier et le 31 mars, au titre de l’année N-1.

Voici les informations qui doivent obligatoirement y figurer, et qui vous aideront notamment en vue de la déclaration d’impôt :

- l’identification de l’employeur et du bénéficiaire : cela semble une évidence pourtant, jusqu'ici, un ex-salarié pouvait recevoir un relevé annuel sans indication du nom de son ancien employeur jusqu’à plusieurs années après son départ de ladite entreprise ;

- le détail des sommes investies et les opérations effectuées au cours de l’année écoulée : retraits, versements, abondement de l'entreprise, arbitrage… ;

- la disponibilité des avoirs. Cela permet d'avoir une idée globale des retraits que vous pouvez éventuellement effectuer, ainsi que des montants que vous pouvez récupérer et à quel moment ;

- les supports d’investissement, leur performance avec les plus ou moins-values latentes, leur caractère plus ou moins risqué, les modalités de gestion choisies par le bénéficiaire ou par défaut ;

- les frais de tenue de compte payés par l’employeur.

À noter : si vous possédez d’autres plans d’épargne salariale et retraite via vos précédents employeurs, vous recevrez donc plusieurs relevés annuels de situation.

Plusieurs montants ont un impact sur le calcul de votre plafond épargne retraite, et ce document vous aidera en vue de la déclaration d’impôts en particulier pour renseigner ou vérifier :

- l’abondement que vous a versé votre employeur sur le PER Collectif

- les jours de repos monétisés sur votre PER Collectif ou votre PER Obligatoire

- les cotisations versées par votre employeur sur le PER Obligatoire

L’imprimé fiscal unique

L’imprimé fiscal unique (IFU) est un document lui aussi envoyé en début d’année, afin que vous puissiez vous appuyer dessus pour votre déclaration d’impôt sur le revenu.

Il contient les informations liées aux versements volontaires effectués sur un PER Collectif et/ou un PER Obligatoire. Plusieurs situations sont possibles :

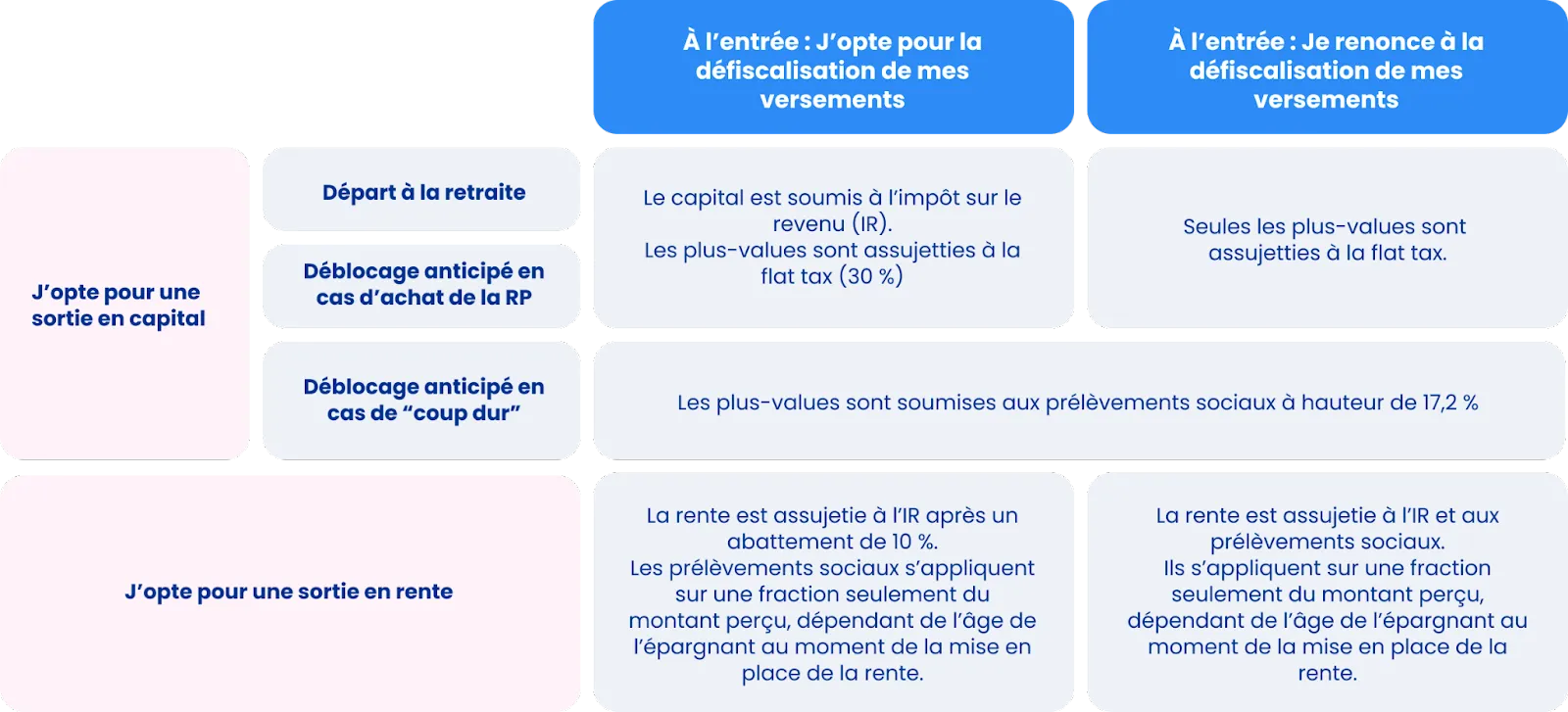

- si vous avez opté pour la défiscalisation des versements à l’entrée, votre revenu imposable en sera impacté à la baisse ; et lors du déblocage de votre épargne, il faudra alors payer l’impôt sur le revenu ;

- si vous n’avez pas opté pour la défiscalisation et que vous n’avez pas débloqué votre épargne, il n’y a rien de particulier à reporter dans la déclaration. En revanche si vous avez débloqué votre épargne, là encore vous aurez des sommes à payer.

Pour retrouver en détails les modalités de défiscalisation du PER : consultez notre article dédié.

Le relevé de données fiscales

Ce document est utile en ce qui concerne les primes, d’intéressement et/ou de participation, qui vous ont été versées en 2023, si vous avez choisi de les toucher directement sur votre compte bancaire via votre salaire, plutôt que de les placer sur un plan d’épargne. Avec là aussi une petite subtilité :

- si les primes vous ont été versées directement par votre employeur, il n’y a pas besoin de la déclarer. En effet, vous avez déjà payé l'impôt sur le revenu (via le prélèvement à la source) et le montant sera donc pris en compte dans votre déclaration d'impôts

- en revanche si les primes vous ont été versées par Epsor (ou le gestionnaire d'épargne choisi par votre entreprise), il convient d’en reporter le montant dans votre déclaration d’impôts : c’est là que le relevé de données fiscales intervient. Il vous renseigne sur qui vous a versé la prime, et le cas échéant, le montant à déclarer en case 1AJ de votre déclaration de revenus 2042.

Le relevé annuel de performance

Enfin, il existe un dernier document que vous recevez en début d’année si vous êtes bénéficiaire d’un PER Collectif et/ou d’un PER Obligatoire : le relevé annuel de performance.

Si celui-ci n’a pas de rôle à jouer dans la déclaration de revenus, il est néanmoins intéressant à consulter et à conserver car il détaille :

- la performance des fonds sur l’année écoulée : brute, nette, nette de frais…

- les différents frais

- le mode de gestion de votre épargne : libre ou pilotée

Un bon moyen, si vous ne vous connectez pas régulièrement sur votre compte personnel, d’avoir un bilan de l’année écoulée, vérifier que les fonds choisis sont toujours en accord avec vos projets et vos préférences d’investissement (appétence au risque, exposition géographique, thématique…).

Et si vous êtes titulaire de plusieurs plans d’épargne retraite au titre de vos précédents emplois, ce peut être l’occasion de les rassembler pour alléger les frais éventuellement à votre charge.

Si vous avez des doutes, que ce soit sur la gestion de votre épargne salariale ou besoin d’un conseil pour votre déclaration d’impôt, Epsor propose à tous ses épargnants des rendez-vous avec des conseillers financiers pour faire le point : rendez-vous dans votre espace épargnant !

À bientôt sur le blog Epsor !

.svg)

.svg)

Sommaire

1. L’épargne salariale et retraite, kézako ?

- L’épargne salariale, comment ça marche ?

- L’intéressement en bref

- Intéressement & start-ups/scale-ups, le combo parfait

- L’intéressement en chiffres

2. Une solution gagnant-gagnant !

- Des économies pour tous

- L’épargne salariale, un outil 360°

3. Mise en place de l’intéressement : tuto !

- 7 choses à savoir sur l’accord d’intéressement

- Les 3 grandes étapes à suivre

- Les règles d’or pour un accord réussi

- Use case #1: start-up de 200 collaborateurs

- Use case #2 : start-up de 45 collaborateurs

4. 5 conseils pour bien choisir son prestataire

- Le maître mot : la pédagogie

- Une épargne qui ressemble à vos salariés !

- L’importance d’une gamme d’investissement diversifiée • RSE : priorité aux valeurs de vos collaborateurs

- Frais transparents & compétitifs

5. (Bonus) Soigner les finitions !

- Les démarches administratives, on s’en occupe !

- Communiquez, communiquez... et communiquez !

Nous gérons l’épargne de leurs salariés

Si de nombreux montants sont déjà pré-remplis par l’administration fiscale, il est toujours important de se pencher attentivement sur sa déclaration pour vérifier l’exactitude des montants saisis, les corriger le cas échéant, ou compléter certaines rubriques selon votre situation.

Pour vous aider à vous y retrouver concernant l’épargne salariale et retraite, il existe plusieurs documents envoyés par le(s) gestionnaire(s) d’épargne salariale et retraite que votre entreprise a choisis. Epsor vous présente ces différents feuillets et leur usage.

👉Retrouvez ici en détail ce qu’il faut déclarer et comment !

Le relevé annuel de situation

Il est envoyé chaque année entre le 1er janvier et le 31 mars, au titre de l’année N-1.

Voici les informations qui doivent obligatoirement y figurer, et qui vous aideront notamment en vue de la déclaration d’impôt :

- l’identification de l’employeur et du bénéficiaire : cela semble une évidence pourtant, jusqu'ici, un ex-salarié pouvait recevoir un relevé annuel sans indication du nom de son ancien employeur jusqu’à plusieurs années après son départ de ladite entreprise ;

- le détail des sommes investies et les opérations effectuées au cours de l’année écoulée : retraits, versements, abondement de l'entreprise, arbitrage… ;

- la disponibilité des avoirs. Cela permet d'avoir une idée globale des retraits que vous pouvez éventuellement effectuer, ainsi que des montants que vous pouvez récupérer et à quel moment ;

- les supports d’investissement, leur performance avec les plus ou moins-values latentes, leur caractère plus ou moins risqué, les modalités de gestion choisies par le bénéficiaire ou par défaut ;

- les frais de tenue de compte payés par l’employeur.

À noter : si vous possédez d’autres plans d’épargne salariale et retraite via vos précédents employeurs, vous recevrez donc plusieurs relevés annuels de situation.

Plusieurs montants ont un impact sur le calcul de votre plafond épargne retraite, et ce document vous aidera en vue de la déclaration d’impôts en particulier pour renseigner ou vérifier :

- l’abondement que vous a versé votre employeur sur le PER Collectif

- les jours de repos monétisés sur votre PER Collectif ou votre PER Obligatoire

- les cotisations versées par votre employeur sur le PER Obligatoire

L’imprimé fiscal unique

L’imprimé fiscal unique (IFU) est un document lui aussi envoyé en début d’année, afin que vous puissiez vous appuyer dessus pour votre déclaration d’impôt sur le revenu.

Il contient les informations liées aux versements volontaires effectués sur un PER Collectif et/ou un PER Obligatoire. Plusieurs situations sont possibles :

- si vous avez opté pour la défiscalisation des versements à l’entrée, votre revenu imposable en sera impacté à la baisse ; et lors du déblocage de votre épargne, il faudra alors payer l’impôt sur le revenu ;

- si vous n’avez pas opté pour la défiscalisation et que vous n’avez pas débloqué votre épargne, il n’y a rien de particulier à reporter dans la déclaration. En revanche si vous avez débloqué votre épargne, là encore vous aurez des sommes à payer.

Pour retrouver en détails les modalités de défiscalisation du PER : consultez notre article dédié.

Le relevé de données fiscales

Ce document est utile en ce qui concerne les primes, d’intéressement et/ou de participation, qui vous ont été versées en 2023, si vous avez choisi de les toucher directement sur votre compte bancaire via votre salaire, plutôt que de les placer sur un plan d’épargne. Avec là aussi une petite subtilité :

- si les primes vous ont été versées directement par votre employeur, il n’y a pas besoin de la déclarer. En effet, vous avez déjà payé l'impôt sur le revenu (via le prélèvement à la source) et le montant sera donc pris en compte dans votre déclaration d'impôts

- en revanche si les primes vous ont été versées par Epsor (ou le gestionnaire d'épargne choisi par votre entreprise), il convient d’en reporter le montant dans votre déclaration d’impôts : c’est là que le relevé de données fiscales intervient. Il vous renseigne sur qui vous a versé la prime, et le cas échéant, le montant à déclarer en case 1AJ de votre déclaration de revenus 2042.

Le relevé annuel de performance

Enfin, il existe un dernier document que vous recevez en début d’année si vous êtes bénéficiaire d’un PER Collectif et/ou d’un PER Obligatoire : le relevé annuel de performance.

Si celui-ci n’a pas de rôle à jouer dans la déclaration de revenus, il est néanmoins intéressant à consulter et à conserver car il détaille :

- la performance des fonds sur l’année écoulée : brute, nette, nette de frais…

- les différents frais

- le mode de gestion de votre épargne : libre ou pilotée

Un bon moyen, si vous ne vous connectez pas régulièrement sur votre compte personnel, d’avoir un bilan de l’année écoulée, vérifier que les fonds choisis sont toujours en accord avec vos projets et vos préférences d’investissement (appétence au risque, exposition géographique, thématique…).

Et si vous êtes titulaire de plusieurs plans d’épargne retraite au titre de vos précédents emplois, ce peut être l’occasion de les rassembler pour alléger les frais éventuellement à votre charge.

Si vous avez des doutes, que ce soit sur la gestion de votre épargne salariale ou besoin d’un conseil pour votre déclaration d’impôt, Epsor propose à tous ses épargnants des rendez-vous avec des conseillers financiers pour faire le point : rendez-vous dans votre espace épargnant !

À bientôt sur le blog Epsor !