Investissement : la puissance des intérêts composés

Par définition, les intérêts correspondent au dédommagement pour le renoncement à utiliser maintenant un revenu pour consommer, et ce durant une période libre ou définie à l’avance. L’objectif est qu’à l’issue de cette durée de renonciation, vous puissiez utiliser le capital accumulé : achat d’une voiture, acquisition d’un bien immobilier, frais des études des enfants, revenus complémentaires au moment de la retraite, etc. Plus le temps d’attente est long, plus vous produisez des intérêts. On retrouve la même logique avec les taux de crédit.

1. Qu’est-ce qu’un intérêt composé ?

Astrid place 1 500 euros sur un produit financier qui lui rapporte 2,5% au bout de douze mois, ce qui correspond à la somme de 37,5 euros. Deux choix s'offrent à elle :

- laisser placer son capital et y ajouter les intérêts

- retirer les intérêts.

Dans le premier cas, au bout d’une nouvelle période de douze mois, elle perçoit 38,44 euros. Dans le second cas, elle reçoit à nouveau 37,5 euros.

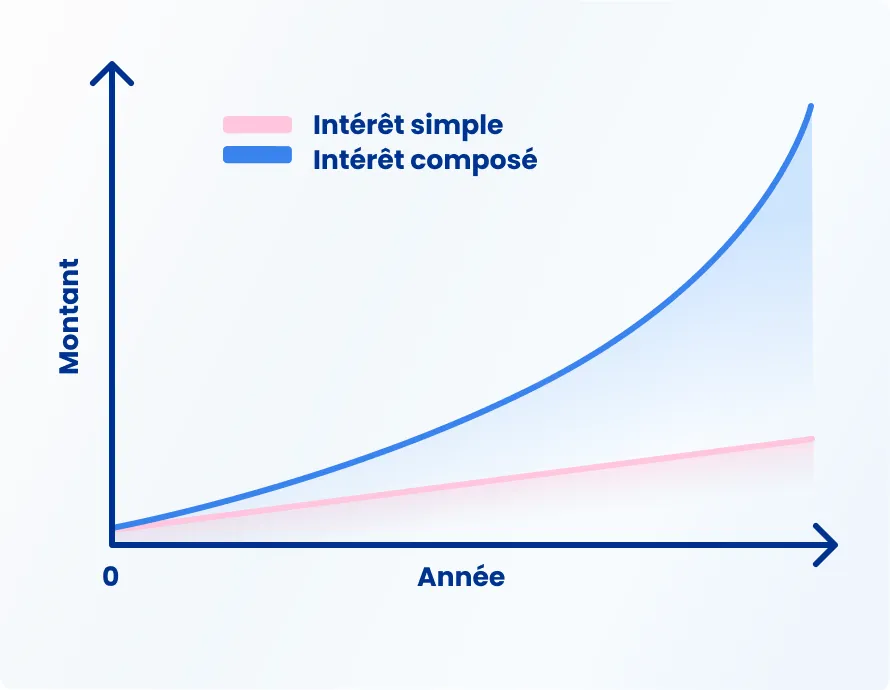

Comment expliquer la différence ? D’un côté, les intérêts de la première année ont été intégrés au capital et permis de générer des intérêts supplémentaires la seconde année, sans demander le moindre effort d’épargne à Astrid. On parle d’intérêts composés ou accumulés, dans le cas précis où les gains sont conservés dans le produit financier et réinvestis.

De l’autre côté, le capital initial est resté inchangé. En toute logique, capital et taux n’ayant pas changé, les intérêts sont restés les mêmes la deuxième année. Ici, on parle d’intérêts simples.

2. Comment calculer des intérêts composés ?

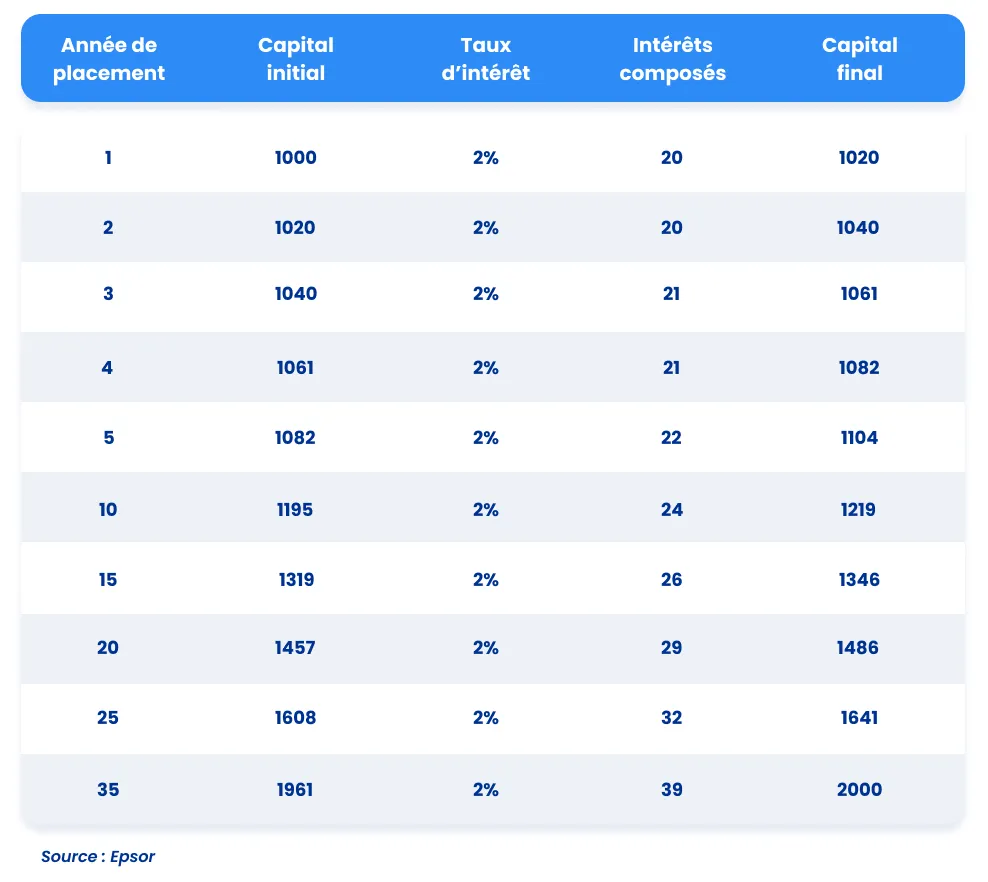

Du point de vue des mathématiques financières, le capital final avec les intérêts composés se calcule selon la formule suivante :

Cn= C0(1+t)n

C0 = capital initial ; t= taux d’intérêt annuel ; n= le nombre d’années de placement ; Cn = capital final

Dans notre exemple, le capital initial est doublé au bout de 35 ans, sans versement complémentaire et avant application de toute fiscalité sur les plus-values. Si vous décidez de réinvestir vos intérêts, mais aussi de procéder à un versement complémentaire ou encore d’opter pour un produit plus rémunérateur, le capital final peut doubler sur une période beaucoup plus courte.

3. Quels sont les placements à intérêts composés ?

Spontanément, vous devez estimer que les intérêts composés concernent les livrets d’épargne comme le livret A (2% au 1er août 2022) ou le livret de développement durable et solidaire (LDDS ; 2% au 1er août 2022). Vous avez raison ! Ces produits d’épargne de précaution appliquent des intérêts calculés à la quinzaine et versés annuellement, avec une révision possible de la rémunération deux fois par an (1er février et 1er août), voire plus si la situation l’oblige. On retrouve la même mécanique d’intérêts annuels, mais avec un taux fixe garanti avec les plans d’épargne logement (PEL ; 1% pour toute nouvelle ouverture).

La perception d’intérêts composés et de capitaux réinvestis concerne en réalité de nombreux produits financiers, sans qu’elle soit garantie, en fonction de votre dépôt initial, des versements complémentaires réguliers ou ponctuels effectués par la suite, ainsi que votre niveau d’aversion au risque.

PER, PEE, PEA, assurance-vie… Toutes ces enveloppes d’investissement proposent un large choix de fonds, appelés aussi Sicav ou OPCVM. Tous indiquent si les dividendes perçus sont réinvestis ou non. Dans le cas affirmatif, chaque année, le montant de ces dividendes vient s’ajouter au capital déjà accumulé.

Parmi ces supports, ceux qui sont les plus répandus, ce sont les fonds généraux en euros ou les actifs généraux des contrats d’assurance-vie. Mais les supports les plus propices pour optimiser les intérêts composés, ce sont ceux de l’épargne salariale : plan d’épargne retraite et plan d’épargne d’entreprise. Chaque année, en plus des intérêts perçus des placements choisis, votre capital progresse aussi grâce versement annuel de l’intéressement et de la participation. Et si vous-même vous procédez à un versement volontaire, vous pouvez compter sur l’éventuel abondement de votre entreprise qui va jouer comme un véritable effet levier sans risque.

Exemple : fin mars, Astrid détient un plan d’épargne entreprise de 7 500 euros. Cette année, elle sait qu’elle va obtenir un intéressement de 2 400 euros. En parallèle, elle a décidé de procéder à un versement volontaire de 1 000 euros, qui lui permet de bénéficier d’un abondement de 300 euros de son entreprise. A fin mai, grâce à ces versements, son capital investi atteint 11 200 euros.

4. Comment investir avec les intérêts composés ?

Le temps est votre allier, n’hésitez pas à l’utiliser à bon escient. Plus vous placez un capital tôt, plus celui-ci peut produire des intérêts composés de plus en plus élevés par rapport au capital initial. Alors même si vous n’avez pas de projet dans le futur bien identifié, il est toujours utile de disposer d’économies mises de côté.

Pour accentuer l'effet boule de neige des intérêts composés, il est souhaitable de procéder à des versements complémentaires, réguliers si possible. De tous les types de placements, ceux de l’épargne salariale doivent attirer votre attention. Comme expliqué plus haut, ils sont sans effort particulier pour vous, car ce sont des sommes versées par votre entreprise, vous pouvez accumuler un capital au fil des années, et pouvez compter sur un complément de revenu lorsque vous aurez fait valoir vos droits à la retraite. À cela s’ajoute une fiscalité attractive que n’ont pas tous les autres produits versant des intérêts composés.

Le dernier levier : la rémunération. Les intérêts composés ne riment pas forcément avec sécurité, surtout si vous souhaitez un rendement plus élevé. Il convient donc de bien évaluer votre aversion au risque et vos besoins futurs pour disposer du capital nécessaire au terme envisagé. Surtout, contrairement à notre exemple, chaque taux évolue en fonction de la santé économique des entreprises, le loyer de l’argent fixé par les banques centrales et l’évolution des prix.

.svg)

.svg)

Sommaire

1. L’épargne salariale et retraite, kézako ?

- L’épargne salariale, comment ça marche ?

- L’intéressement en bref

- Intéressement & start-ups/scale-ups, le combo parfait

- L’intéressement en chiffres

2. Une solution gagnant-gagnant !

- Des économies pour tous

- L’épargne salariale, un outil 360°

3. Mise en place de l’intéressement : tuto !

- 7 choses à savoir sur l’accord d’intéressement

- Les 3 grandes étapes à suivre

- Les règles d’or pour un accord réussi

- Use case #1: start-up de 200 collaborateurs

- Use case #2 : start-up de 45 collaborateurs

4. 5 conseils pour bien choisir son prestataire

- Le maître mot : la pédagogie

- Une épargne qui ressemble à vos salariés !

- L’importance d’une gamme d’investissement diversifiée • RSE : priorité aux valeurs de vos collaborateurs

- Frais transparents & compétitifs

5. (Bonus) Soigner les finitions !

- Les démarches administratives, on s’en occupe !

- Communiquez, communiquez... et communiquez !

Nous gérons l’épargne de leurs salariés

Par définition, les intérêts correspondent au dédommagement pour le renoncement à utiliser maintenant un revenu pour consommer, et ce durant une période libre ou définie à l’avance. L’objectif est qu’à l’issue de cette durée de renonciation, vous puissiez utiliser le capital accumulé : achat d’une voiture, acquisition d’un bien immobilier, frais des études des enfants, revenus complémentaires au moment de la retraite, etc. Plus le temps d’attente est long, plus vous produisez des intérêts. On retrouve la même logique avec les taux de crédit.

1. Qu’est-ce qu’un intérêt composé ?

Astrid place 1 500 euros sur un produit financier qui lui rapporte 2,5% au bout de douze mois, ce qui correspond à la somme de 37,5 euros. Deux choix s'offrent à elle :

- laisser placer son capital et y ajouter les intérêts

- retirer les intérêts.

Dans le premier cas, au bout d’une nouvelle période de douze mois, elle perçoit 38,44 euros. Dans le second cas, elle reçoit à nouveau 37,5 euros.

Comment expliquer la différence ? D’un côté, les intérêts de la première année ont été intégrés au capital et permis de générer des intérêts supplémentaires la seconde année, sans demander le moindre effort d’épargne à Astrid. On parle d’intérêts composés ou accumulés, dans le cas précis où les gains sont conservés dans le produit financier et réinvestis.

De l’autre côté, le capital initial est resté inchangé. En toute logique, capital et taux n’ayant pas changé, les intérêts sont restés les mêmes la deuxième année. Ici, on parle d’intérêts simples.

2. Comment calculer des intérêts composés ?

Du point de vue des mathématiques financières, le capital final avec les intérêts composés se calcule selon la formule suivante :

Cn= C0(1+t)n

C0 = capital initial ; t= taux d’intérêt annuel ; n= le nombre d’années de placement ; Cn = capital final

Dans notre exemple, le capital initial est doublé au bout de 35 ans, sans versement complémentaire et avant application de toute fiscalité sur les plus-values. Si vous décidez de réinvestir vos intérêts, mais aussi de procéder à un versement complémentaire ou encore d’opter pour un produit plus rémunérateur, le capital final peut doubler sur une période beaucoup plus courte.

3. Quels sont les placements à intérêts composés ?

Spontanément, vous devez estimer que les intérêts composés concernent les livrets d’épargne comme le livret A (2% au 1er août 2022) ou le livret de développement durable et solidaire (LDDS ; 2% au 1er août 2022). Vous avez raison ! Ces produits d’épargne de précaution appliquent des intérêts calculés à la quinzaine et versés annuellement, avec une révision possible de la rémunération deux fois par an (1er février et 1er août), voire plus si la situation l’oblige. On retrouve la même mécanique d’intérêts annuels, mais avec un taux fixe garanti avec les plans d’épargne logement (PEL ; 1% pour toute nouvelle ouverture).

La perception d’intérêts composés et de capitaux réinvestis concerne en réalité de nombreux produits financiers, sans qu’elle soit garantie, en fonction de votre dépôt initial, des versements complémentaires réguliers ou ponctuels effectués par la suite, ainsi que votre niveau d’aversion au risque.

PER, PEE, PEA, assurance-vie… Toutes ces enveloppes d’investissement proposent un large choix de fonds, appelés aussi Sicav ou OPCVM. Tous indiquent si les dividendes perçus sont réinvestis ou non. Dans le cas affirmatif, chaque année, le montant de ces dividendes vient s’ajouter au capital déjà accumulé.

Parmi ces supports, ceux qui sont les plus répandus, ce sont les fonds généraux en euros ou les actifs généraux des contrats d’assurance-vie. Mais les supports les plus propices pour optimiser les intérêts composés, ce sont ceux de l’épargne salariale : plan d’épargne retraite et plan d’épargne d’entreprise. Chaque année, en plus des intérêts perçus des placements choisis, votre capital progresse aussi grâce versement annuel de l’intéressement et de la participation. Et si vous-même vous procédez à un versement volontaire, vous pouvez compter sur l’éventuel abondement de votre entreprise qui va jouer comme un véritable effet levier sans risque.

Exemple : fin mars, Astrid détient un plan d’épargne entreprise de 7 500 euros. Cette année, elle sait qu’elle va obtenir un intéressement de 2 400 euros. En parallèle, elle a décidé de procéder à un versement volontaire de 1 000 euros, qui lui permet de bénéficier d’un abondement de 300 euros de son entreprise. A fin mai, grâce à ces versements, son capital investi atteint 11 200 euros.

4. Comment investir avec les intérêts composés ?

Le temps est votre allier, n’hésitez pas à l’utiliser à bon escient. Plus vous placez un capital tôt, plus celui-ci peut produire des intérêts composés de plus en plus élevés par rapport au capital initial. Alors même si vous n’avez pas de projet dans le futur bien identifié, il est toujours utile de disposer d’économies mises de côté.

Pour accentuer l'effet boule de neige des intérêts composés, il est souhaitable de procéder à des versements complémentaires, réguliers si possible. De tous les types de placements, ceux de l’épargne salariale doivent attirer votre attention. Comme expliqué plus haut, ils sont sans effort particulier pour vous, car ce sont des sommes versées par votre entreprise, vous pouvez accumuler un capital au fil des années, et pouvez compter sur un complément de revenu lorsque vous aurez fait valoir vos droits à la retraite. À cela s’ajoute une fiscalité attractive que n’ont pas tous les autres produits versant des intérêts composés.

Le dernier levier : la rémunération. Les intérêts composés ne riment pas forcément avec sécurité, surtout si vous souhaitez un rendement plus élevé. Il convient donc de bien évaluer votre aversion au risque et vos besoins futurs pour disposer du capital nécessaire au terme envisagé. Surtout, contrairement à notre exemple, chaque taux évolue en fonction de la santé économique des entreprises, le loyer de l’argent fixé par les banques centrales et l’évolution des prix.