Les chiffres-clés de l’épargne retraite

83 % des actifs estiment déjà qu’ils n’auront pas de ressources financières suffisantes au moment de leur retraite (Baromètre Ipsos de 2018). L’épargne retraite représente donc une opportunité non négligeable pour votre entreprise. En effet, c’est l’occasion pour vous d’améliorer le bien-être financier de vos collaborateurs en répondant à l’une de leurs premières inquiétudes.

Cependant, avant d’offrir un dispositif d’épargne retraite à vos collaborateurs ou tout simplement pour bien le valoriser, il faut absolument que vous connaissiez les pratiques des entreprises françaises de votre secteur et de votre taille qui en proposent déjà. De cette manière, vous êtes sûr(e) de viser dans le mille !

📌 À noter :

La totalité des données que nous allons vous présenter proviennent de l’étude la DARES “Participation, intéressement et épargne salariale en 2018” qui est sortie en décembre 2020.

1. Les chiffres-clés de l’épargne retraite collective (PERCO)

Avant de commencer, il faut rappeler qu’en 2018, le produit d’épargne retraite collectif en place était le PERCO. Depuis l’entrée en vigueur de la loi PACTE le 1er octobre 2019, celui-ci a été remplacé par un produit beaucoup plus simple et avantageux appelé PER Collectif.

Vous souhaitez en savoir plus sur ce nouveau produit ? Découvrez notre article dédié 👉 Épargne retraite : pourquoi est-ce important d’en proposer à ses salariés ?

📌 À noter :

Le PERCO n’est plus commercialisé depuis le 1er octobre 2020. Cependant, les entreprises ont toujours la possibilité d’y verser des primes et/ou cotisations obligatoires et les salariés d’y faire des versements personnels et/ou cotisations obligatoires, si toutefois le produit était déjà ouvert avant cette date.

Le PERCO qui est donc aujourd’hui devenu le PER Collectif est une solution qui est à destination de tous les salariés, et qui leur permet de placer leurs primes d’intéressement et de participation, mais également d’épargner leurs jours de congé non pris via un CET afin de préparer leur retraite avec un produit adapté.

Les entreprises qui proposent de l’épargne retraite collective (PERCO) par secteur d’activité

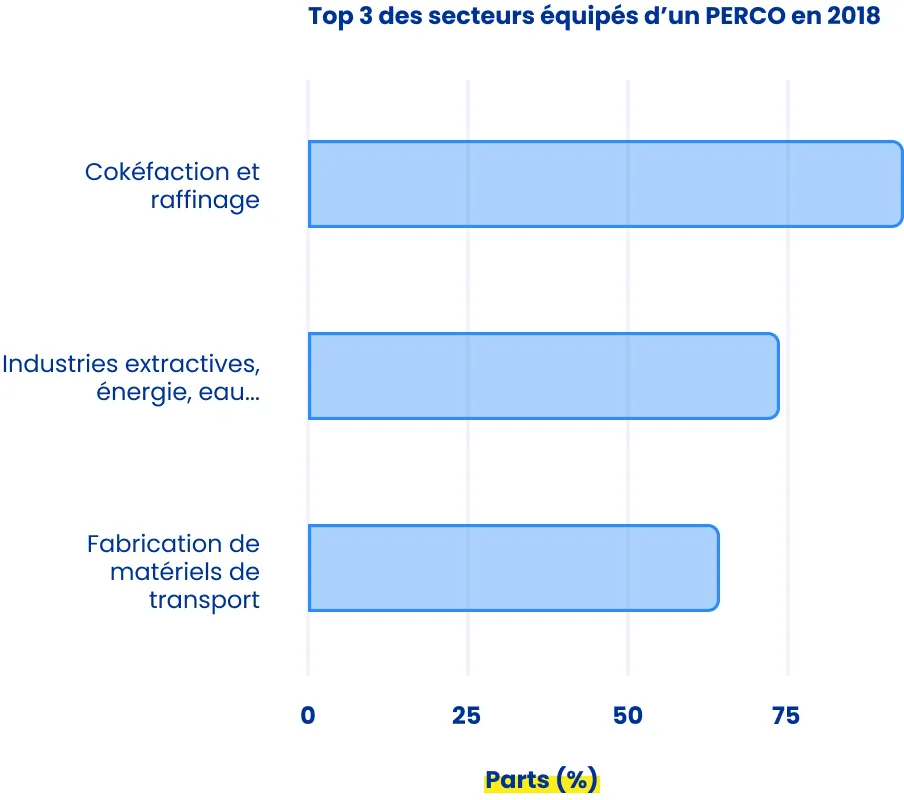

🥁 En France, en 2018, le secteur qui donne le plus accès à un PERCO à ses collaborateurs est celui de…

La cokéfaction et le raffinage, avec 87,7 % des salariés du secteur ayant accès à une solution d’épargne retraite collective. Il se situe devant le secteur des industries extractives, énergies, eau, gestion des déchets et dépollution (74,6 %) et celui de la fabrication de matériels de transport (61,5 %).

Ce sont des secteurs qui recensent généralement des grandes et très grandes entreprises, et nous allons le voir juste après, ces tailles d’entreprises sont davantage équipées que les autres.

Si votre entreprise exerce dans l’un de ces trois secteurs, il est donc indispensable que vous proposiez de l’épargne retraite collective à vos collaborateurs. Dans le cas contraire, ils risqueraient de partir chez la concurrence, car leur politique salariale est plus avantageuse, ou du moins sur ce point.

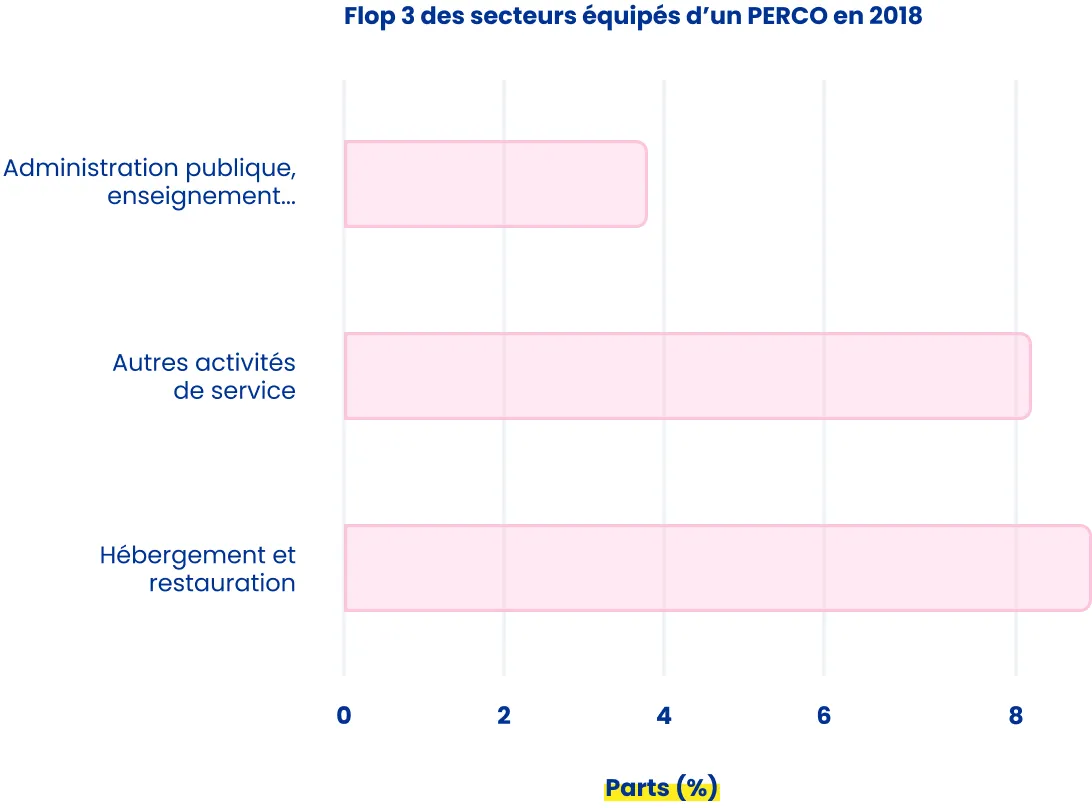

À l’inverse, si vous faites partie du secteur de l’administration publique, enseignement, santé humaine et action sociale (3,7 % de salariés bénéficiaires d’un PERCO), celui des autres activités de services (8,2 %) et de l’hébergement et restauration (8,9 %), proposer un PERCO à vos collaborateurs vous permettra de vous différencier des autres acteurs et ainsi activer un fort levier d’attractivité et de fidélisation ! 🚀

Les entreprises qui proposent de l’épargne retraite collective (PERCO) par taille d’entreprise

Loin d’être une surprise, plus la taille d’une entreprise est conséquente, plus il y a des chances qu’elle propose un PERCO à ses salariés !

Cela s’explique principalement par le fait que les grandes entreprises ont généralement des ressources humaines dédiées à la rémunération et aux avantages sociaux et/ou des CSE ou représentants syndicaux pour pousser la mise en place d’un plan d’épargne retraite.

De plus, cela leur permet d’optimiser les coûts de leur masse salariale car les sommes versées par l’entreprise dans le cadre d’un PERCO sont déductibles de l’assiette de calcul de l’impôt sur les sociétés, et elles bénéficient également d’une exonération de charges patronales.

📊 Venons-en aux chiffres :

- 1 salarié sur 4 bénéficie d’un PERCO en France en 2018, ce qui représente 4,1 millions de personnes (+0,7 point par rapport à 2018, après une précédente augmentation de 0,3 point en 2017).

- Une statistique propulsée à 1/3 des collaborateurs pour les entreprises employant entre 500 et 999 salariés.

- Plus de la moitié (54 %) des collaborateurs des très grandes entreprises (+ 1 000 salariés) a accès à un PERCO.

📌 À noter :

Le taux d’équipement des entreprises (toutes tailles confondues) après la loi PACTE en 2019 doit probablement être plus important car le nouveau PER Collectif introduit par cette même loi incite davantage les entreprises à le proposer, notamment d’un point de vue fiscal.

Montant moyen épargné par salarié sur le PERCO en fonction de la taille de l’entreprise

1 830 €, c’est le montant moyen épargné par un salarié en France en 2018 sur son PERCO.

Ce montant augmente de manière constante pour les entreprises de + de 50 salariés. En effet, il augmente de près de 43 % entre les entreprises comptant entre 50 et 99 salariés et celles qui comptent plus de 1 000 salariés.

2 490 €, c’est le montant moyen épargné par un salarié en France en 2018 sur son PERCO dans les entreprises avec 10 à 49 salariés. Un montant qui représente quasiment le double de celui des entreprises employant entre 50 et 99 salariés, et qui est 28 % plus élevé que celui des sociétés comptant plus de 1 000 collaborateurs.

Pourquoi une telle différence ? 🤔

Cela s’explique principalement par le fait que la majorité des salariés des grandes entreprises et grands groupes gagnent moins que ceux des plus petites entreprises, ils vont donc davantage faire le choix de percevoir directement leurs primes d’épargne salariale plutôt que de les investir sur un PERCO.

Abondement et épargne retraite collective (PERCO)

☝️ Pour rappel, l’abondement est une manière d’inciter vos collaborateurs à épargner leurs primes d’intéressement et de participation, leurs jours de congé non pris ou encore de faire des versements personnels sur leur plan d’épargne salariale et retraite.

Concrètement, si l’un ou plusieurs de ces versements est fait par vos collaborateurs, vous pouvez compléter ce versement d’un montant de votre choix, dans la limite de 3 fois le versement initial et des plafonds individuels légaux.

Le montant moyen de l’abondement offert par une entreprise de plus de 10 salariés à un collaborateur sur le PERCO est de 616 €. Les entreprises en versent donc plus que l’année précédente puisque le montant moyen était de 556 € en 2017, soit une augmentation de plus de 10 %.

À l’échelle nationale, en 2018, cela représente 553 millions d’euros distribués à 898 000 salariés.

Comme vous le savez probablement déjà, le PERCO n’est pas l’unique produit d’épargne retraite à destination des salariés. Il existe également des produits d’épargne retraite à cotisations définies (Article 82, Article 83, PERE).

La différence entre les deux se joue sur le caractère obligatoire du produit. Le PERCO est à disposition des salariés mais ils ne sont pas obligés d’y épargner leurs primes d’épargne salariale ou d’y faire des versements personnels. En revanche, les salariés concernés par les produits d’épargne retraite à cotisations définies perçoivent des cotisations, qui elles sont obligatoirement et automatiquement versées sur le produit.

2. Les chiffres-clés de l’épargne retraite supplémentaire (Article 82, Article 83, PERE)

Les contrats d’épargne retraite supplémentaire dont nous allons vous fournir des données chiffrées sont les suivants : Article 82, Article 83 et PERE, car tout comme le PERCO, en 2018, les produits d’épargne retraite supplémentaires en place était ceux-ci.

Ces contrats d’épargne retraite supplémentaires sont assez similaires, ils se différencient principalement par leur fiscalité, le fait qu’ils visent tout ou partie des collaborateurs et que l’entreprise peut décider que ses collaborateurs prennent en charge une partie des cotisations obligatoires.

Depuis l’entrée en vigueur de la loi PACTE le 1er octobre 2019, l’Article 83 a été remplacé par le PER Obligatoire, un contrat d’épargne retraite beaucoup plus simple et avantageux qui est une combinaison de ces 3 produits d’épargne retraite.

📌 À noter :

L’Article 83 n’est plus commercialisé depuis le 1er octobre 2020. Cependant, les entreprises ont toujours la possibilité d’y verser des primes et/ou cotisations obligatoires et les salariés d’y faire des versements personnels et/ou cotisations obligatoires, si toutefois le produit était déjà ouvert avant cette date.

L’Article 83 qui est donc aujourd’hui devenu le PER Obligatoire est une solution dont tout ou partie des salariés bénéficie, et qui leur permet de recevoir des cotisations obligatoires de manière régulière (trimestre, semestre, année). Cependant, l’entreprise peut décider qu’une partie de ces cotisations soit prise en charge par les collaborateurs (dans la limite de 50 %). Pour comprendre simplement le PER Obligatoire nous vous invitons à lire notre article Le PER Obligatoire expliqué en 5 points !

Et si vous avez toujours un Article 83 en place dans votre entreprise, découvrez Pourquoi faut-il absolument transformer l’Article 83 en PER Obligatoire ? 🤔

Les entreprises qui proposent de l’épargne retraite supplémentaire (Article 82, Article 83, PERE) par secteur d’activité

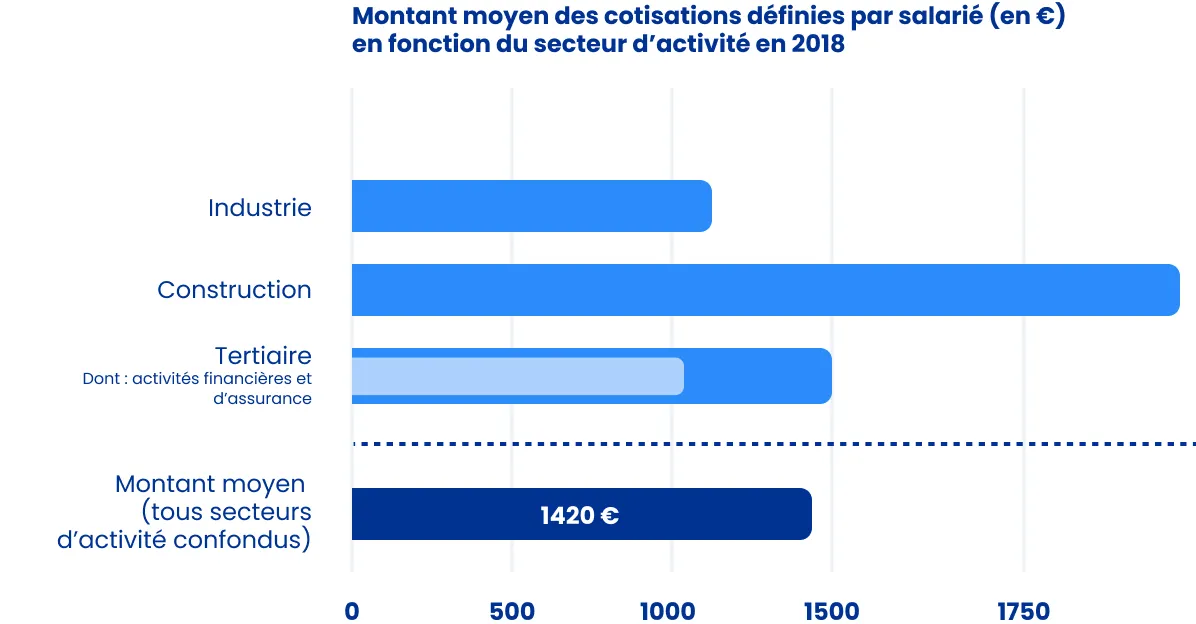

1 420 €, c’est le montant moyen (tous secteurs d’activité confondus) de cotisations définies épargnées en 2018 par les salariés bénéficiaires.

Un chiffre qui passe quasiment du simple au double entre le secteur de l’industrie (1 140 €) et celui de la construction (2 310 €). En revanche, la part d’entreprises ayant distribué des retraites supplémentaires à cotisations définies est plus élevée dans l’industrie (10 %) que dans la construction (4 %).

🔎 On observe donc que plus la part d’entreprises d’un secteur offre des retraites à cotisations définies à ses salariés, moins le montant des cotisations par collaborateur est élevé.

Les entreprises qui proposent de l’épargne retraite supplémentaire (Article 82, Article 83, PERE) par taille d’entreprise

En 2018, il y a plus d’entreprises qui offrent un contrat d’épargne retraite supplémentaire à cotisations définies qu’un PERCO !

En effet, 8 % des entreprises de 10 salariés et plus offrent un Article 82 ou un Article 83 ou un PERE contre 7 % pour le Perco.

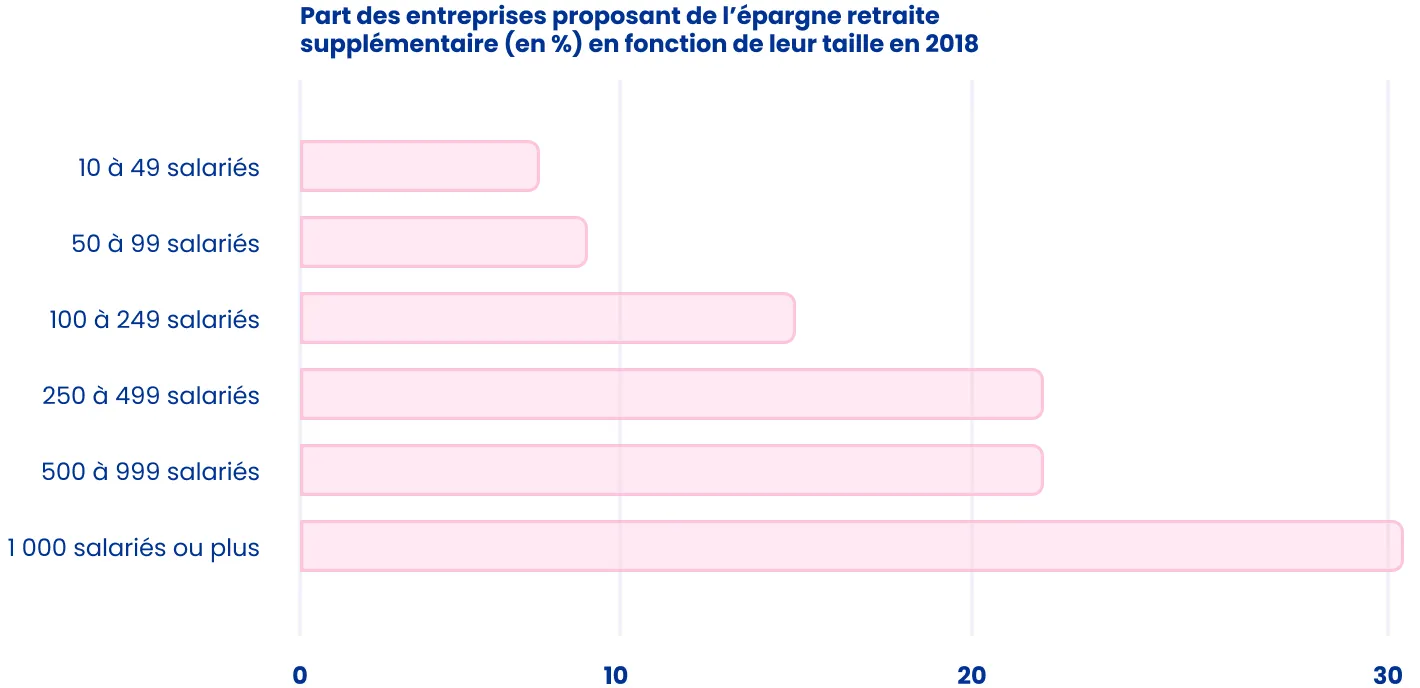

De manière plus détaillée, plus une entreprise est grande, plus il y a de probabilités qu’elle propose un produit d’épargne retraite supplémentaire à ses salariés. Et pour cause, elle varie de 6 % pour celles employant entre 10 et 49 salariés à 30 % pour celles de 1 000 salariés ou plus.

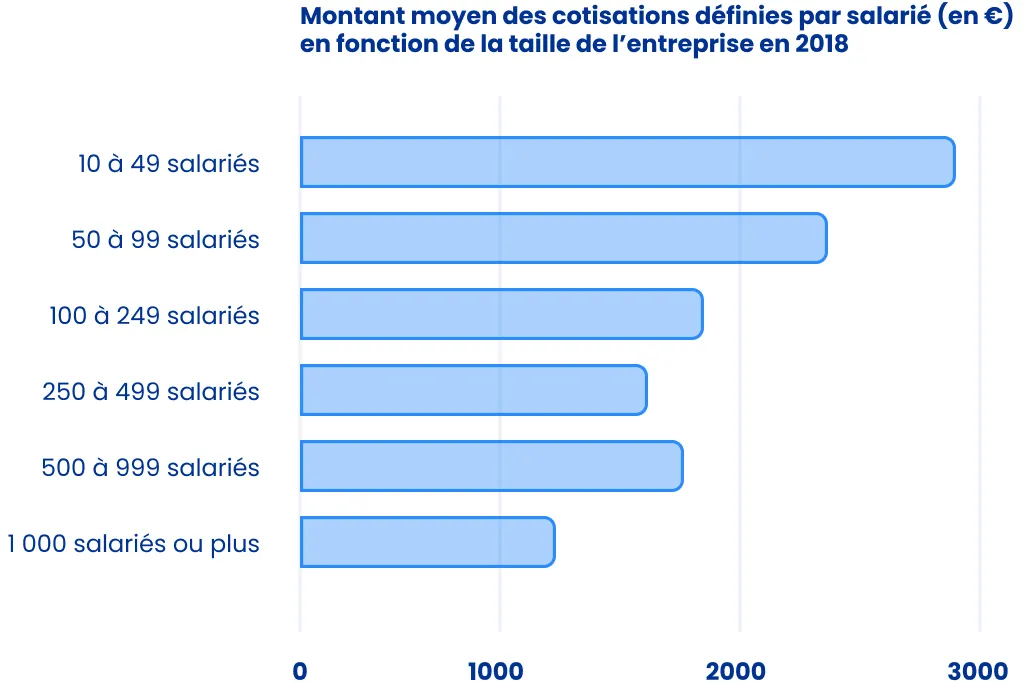

📉 A contrario, plus la taille de l’entreprise est importante, plus le montant moyen par salarié sera faible (sauf pour les entreprises de 500 à 999 salariés où le montant des cotisations est presque aussi élevé que pour les entreprises comptant entre 100 à 249 salariés).

2 950 €, c’est le montant moyen par salarié pour les entreprises de 10 à 49 salariés, un chiffre quasiment 3 fois supérieur à celui des entreprises de plus de 1 000 salariés, qui est de 1 060 € par collaborateur.

En 2018, les collaborateurs disposant d’un PERCO et d’un contrat d’épargne retraite à cotisations définies ont donc bénéficié d’un total de 3 250 euros de versements moyens.

Le mot de la fin…

La retraite est une source d’inquiétude pour plus de 8 actifs français sur 10, et selon 67 % des Français, c’est du ressort de leur entreprise de participer à l’amélioration de leur niveau de retraite (Étude Mercer de 2018).

🚀 En répondant à cette demande, vous boosterez sans aucun doute votre marque employeur car vous aiderez vos collaborateurs à se constituer un capital disponible à la retraite. De plus, comme nous vous l’avons évoqué au cours de l’article, il est devenu beaucoup plus simple et avantageux de mettre en place de l’épargne retraite depuis l’entrée en vigueur de la loi PACTE le 1er octobre 2019.

En effet, pour harmoniser tous les dispositifs d’épargne retraite collective et supplémentaire existants, le gouvernement a créé une unique enveloppe d’épargne retraite, le PER, qui est décliné en 3 produits : PER Individuel (ouvert à titre individuel et non par l’entreprise), PER Collectif et PER Obligatoire. En plus de conserver les bénéfices fiscaux des anciens produits d’épargne retraite, vous faites un gain de temps considérable car vous pouvez désormais avoir qu’un seul gestionnaire (comme Epsor) pour gérer simplement tous vos dispositifs d’épargne salariale et retraite (PEE, PER Collectif, PER Obligatoire).

Alors si vous souhaitez transformer un Article 83 en PER Obligatoire ou un PERCO en PER Collectif, ou bien que vous souhaitez mettre en place un PER Collectif et/ou un PER Obligatoire pour aider et accompagner vos collaborateurs à préparer leur retraite, les équipes d’Epsor sont à votre disposition pour vous écouter, répondre à vos questions et vous accompagner ! 🤝

Oubliez les démarches administratives longues et chronophages, nos équipes se chargent de tout préparer pour vous !

.svg)

.svg)

Sommaire

1. L’épargne salariale et retraite, kézako ?

- L’épargne salariale, comment ça marche ?

- L’intéressement en bref

- Intéressement & start-ups/scale-ups, le combo parfait

- L’intéressement en chiffres

2. Une solution gagnant-gagnant !

- Des économies pour tous

- L’épargne salariale, un outil 360°

3. Mise en place de l’intéressement : tuto !

- 7 choses à savoir sur l’accord d’intéressement

- Les 3 grandes étapes à suivre

- Les règles d’or pour un accord réussi

- Use case #1: start-up de 200 collaborateurs

- Use case #2 : start-up de 45 collaborateurs

4. 5 conseils pour bien choisir son prestataire

- Le maître mot : la pédagogie

- Une épargne qui ressemble à vos salariés !

- L’importance d’une gamme d’investissement diversifiée • RSE : priorité aux valeurs de vos collaborateurs

- Frais transparents & compétitifs

5. (Bonus) Soigner les finitions !

- Les démarches administratives, on s’en occupe !

- Communiquez, communiquez... et communiquez !

Nous gérons l’épargne de leurs salariés

83 % des actifs estiment déjà qu’ils n’auront pas de ressources financières suffisantes au moment de leur retraite (Baromètre Ipsos de 2018). L’épargne retraite représente donc une opportunité non négligeable pour votre entreprise. En effet, c’est l’occasion pour vous d’améliorer le bien-être financier de vos collaborateurs en répondant à l’une de leurs premières inquiétudes.

Cependant, avant d’offrir un dispositif d’épargne retraite à vos collaborateurs ou tout simplement pour bien le valoriser, il faut absolument que vous connaissiez les pratiques des entreprises françaises de votre secteur et de votre taille qui en proposent déjà. De cette manière, vous êtes sûr(e) de viser dans le mille !

📌 À noter :

La totalité des données que nous allons vous présenter proviennent de l’étude la DARES “Participation, intéressement et épargne salariale en 2018” qui est sortie en décembre 2020.

1. Les chiffres-clés de l’épargne retraite collective (PERCO)

Avant de commencer, il faut rappeler qu’en 2018, le produit d’épargne retraite collectif en place était le PERCO. Depuis l’entrée en vigueur de la loi PACTE le 1er octobre 2019, celui-ci a été remplacé par un produit beaucoup plus simple et avantageux appelé PER Collectif.

Vous souhaitez en savoir plus sur ce nouveau produit ? Découvrez notre article dédié 👉 Épargne retraite : pourquoi est-ce important d’en proposer à ses salariés ?

📌 À noter :

Le PERCO n’est plus commercialisé depuis le 1er octobre 2020. Cependant, les entreprises ont toujours la possibilité d’y verser des primes et/ou cotisations obligatoires et les salariés d’y faire des versements personnels et/ou cotisations obligatoires, si toutefois le produit était déjà ouvert avant cette date.

Le PERCO qui est donc aujourd’hui devenu le PER Collectif est une solution qui est à destination de tous les salariés, et qui leur permet de placer leurs primes d’intéressement et de participation, mais également d’épargner leurs jours de congé non pris via un CET afin de préparer leur retraite avec un produit adapté.

Les entreprises qui proposent de l’épargne retraite collective (PERCO) par secteur d’activité

🥁 En France, en 2018, le secteur qui donne le plus accès à un PERCO à ses collaborateurs est celui de…

La cokéfaction et le raffinage, avec 87,7 % des salariés du secteur ayant accès à une solution d’épargne retraite collective. Il se situe devant le secteur des industries extractives, énergies, eau, gestion des déchets et dépollution (74,6 %) et celui de la fabrication de matériels de transport (61,5 %).

Ce sont des secteurs qui recensent généralement des grandes et très grandes entreprises, et nous allons le voir juste après, ces tailles d’entreprises sont davantage équipées que les autres.

Si votre entreprise exerce dans l’un de ces trois secteurs, il est donc indispensable que vous proposiez de l’épargne retraite collective à vos collaborateurs. Dans le cas contraire, ils risqueraient de partir chez la concurrence, car leur politique salariale est plus avantageuse, ou du moins sur ce point.

À l’inverse, si vous faites partie du secteur de l’administration publique, enseignement, santé humaine et action sociale (3,7 % de salariés bénéficiaires d’un PERCO), celui des autres activités de services (8,2 %) et de l’hébergement et restauration (8,9 %), proposer un PERCO à vos collaborateurs vous permettra de vous différencier des autres acteurs et ainsi activer un fort levier d’attractivité et de fidélisation ! 🚀

Les entreprises qui proposent de l’épargne retraite collective (PERCO) par taille d’entreprise

Loin d’être une surprise, plus la taille d’une entreprise est conséquente, plus il y a des chances qu’elle propose un PERCO à ses salariés !

Cela s’explique principalement par le fait que les grandes entreprises ont généralement des ressources humaines dédiées à la rémunération et aux avantages sociaux et/ou des CSE ou représentants syndicaux pour pousser la mise en place d’un plan d’épargne retraite.

De plus, cela leur permet d’optimiser les coûts de leur masse salariale car les sommes versées par l’entreprise dans le cadre d’un PERCO sont déductibles de l’assiette de calcul de l’impôt sur les sociétés, et elles bénéficient également d’une exonération de charges patronales.

📊 Venons-en aux chiffres :

- 1 salarié sur 4 bénéficie d’un PERCO en France en 2018, ce qui représente 4,1 millions de personnes (+0,7 point par rapport à 2018, après une précédente augmentation de 0,3 point en 2017).

- Une statistique propulsée à 1/3 des collaborateurs pour les entreprises employant entre 500 et 999 salariés.

- Plus de la moitié (54 %) des collaborateurs des très grandes entreprises (+ 1 000 salariés) a accès à un PERCO.

📌 À noter :

Le taux d’équipement des entreprises (toutes tailles confondues) après la loi PACTE en 2019 doit probablement être plus important car le nouveau PER Collectif introduit par cette même loi incite davantage les entreprises à le proposer, notamment d’un point de vue fiscal.

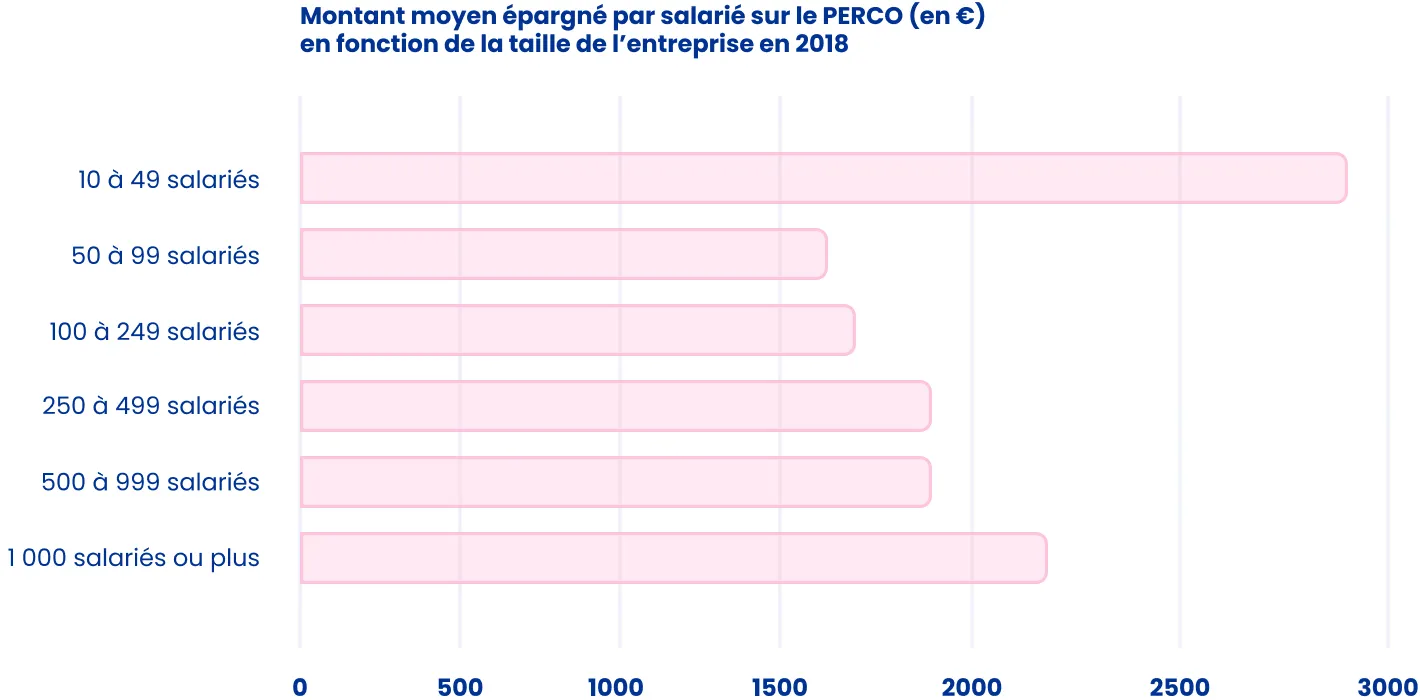

Montant moyen épargné par salarié sur le PERCO en fonction de la taille de l’entreprise

1 830 €, c’est le montant moyen épargné par un salarié en France en 2018 sur son PERCO.

Ce montant augmente de manière constante pour les entreprises de + de 50 salariés. En effet, il augmente de près de 43 % entre les entreprises comptant entre 50 et 99 salariés et celles qui comptent plus de 1 000 salariés.

2 490 €, c’est le montant moyen épargné par un salarié en France en 2018 sur son PERCO dans les entreprises avec 10 à 49 salariés. Un montant qui représente quasiment le double de celui des entreprises employant entre 50 et 99 salariés, et qui est 28 % plus élevé que celui des sociétés comptant plus de 1 000 collaborateurs.

Pourquoi une telle différence ? 🤔

Cela s’explique principalement par le fait que la majorité des salariés des grandes entreprises et grands groupes gagnent moins que ceux des plus petites entreprises, ils vont donc davantage faire le choix de percevoir directement leurs primes d’épargne salariale plutôt que de les investir sur un PERCO.

Abondement et épargne retraite collective (PERCO)

☝️ Pour rappel, l’abondement est une manière d’inciter vos collaborateurs à épargner leurs primes d’intéressement et de participation, leurs jours de congé non pris ou encore de faire des versements personnels sur leur plan d’épargne salariale et retraite.

Concrètement, si l’un ou plusieurs de ces versements est fait par vos collaborateurs, vous pouvez compléter ce versement d’un montant de votre choix, dans la limite de 3 fois le versement initial et des plafonds individuels légaux.

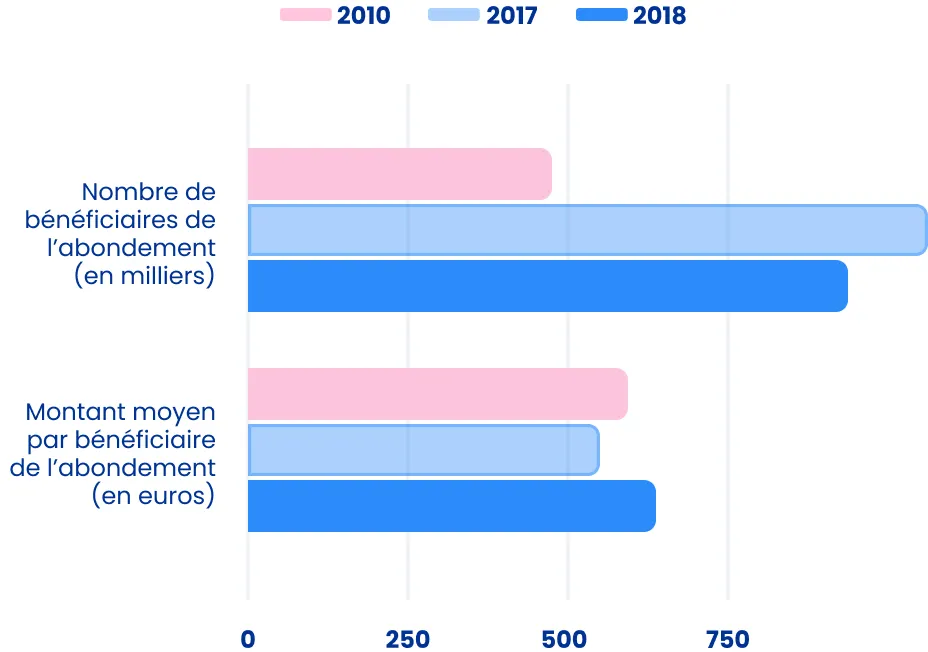

Le montant moyen de l’abondement offert par une entreprise de plus de 10 salariés à un collaborateur sur le PERCO est de 616 €. Les entreprises en versent donc plus que l’année précédente puisque le montant moyen était de 556 € en 2017, soit une augmentation de plus de 10 %.

À l’échelle nationale, en 2018, cela représente 553 millions d’euros distribués à 898 000 salariés.

Comme vous le savez probablement déjà, le PERCO n’est pas l’unique produit d’épargne retraite à destination des salariés. Il existe également des produits d’épargne retraite à cotisations définies (Article 82, Article 83, PERE).

La différence entre les deux se joue sur le caractère obligatoire du produit. Le PERCO est à disposition des salariés mais ils ne sont pas obligés d’y épargner leurs primes d’épargne salariale ou d’y faire des versements personnels. En revanche, les salariés concernés par les produits d’épargne retraite à cotisations définies perçoivent des cotisations, qui elles sont obligatoirement et automatiquement versées sur le produit.

2. Les chiffres-clés de l’épargne retraite supplémentaire (Article 82, Article 83, PERE)

Les contrats d’épargne retraite supplémentaire dont nous allons vous fournir des données chiffrées sont les suivants : Article 82, Article 83 et PERE, car tout comme le PERCO, en 2018, les produits d’épargne retraite supplémentaires en place était ceux-ci.

Ces contrats d’épargne retraite supplémentaires sont assez similaires, ils se différencient principalement par leur fiscalité, le fait qu’ils visent tout ou partie des collaborateurs et que l’entreprise peut décider que ses collaborateurs prennent en charge une partie des cotisations obligatoires.

Depuis l’entrée en vigueur de la loi PACTE le 1er octobre 2019, l’Article 83 a été remplacé par le PER Obligatoire, un contrat d’épargne retraite beaucoup plus simple et avantageux qui est une combinaison de ces 3 produits d’épargne retraite.

📌 À noter :

L’Article 83 n’est plus commercialisé depuis le 1er octobre 2020. Cependant, les entreprises ont toujours la possibilité d’y verser des primes et/ou cotisations obligatoires et les salariés d’y faire des versements personnels et/ou cotisations obligatoires, si toutefois le produit était déjà ouvert avant cette date.

L’Article 83 qui est donc aujourd’hui devenu le PER Obligatoire est une solution dont tout ou partie des salariés bénéficie, et qui leur permet de recevoir des cotisations obligatoires de manière régulière (trimestre, semestre, année). Cependant, l’entreprise peut décider qu’une partie de ces cotisations soit prise en charge par les collaborateurs (dans la limite de 50 %). Pour comprendre simplement le PER Obligatoire nous vous invitons à lire notre article Le PER Obligatoire expliqué en 5 points !

Et si vous avez toujours un Article 83 en place dans votre entreprise, découvrez Pourquoi faut-il absolument transformer l’Article 83 en PER Obligatoire ? 🤔

Les entreprises qui proposent de l’épargne retraite supplémentaire (Article 82, Article 83, PERE) par secteur d’activité

1 420 €, c’est le montant moyen (tous secteurs d’activité confondus) de cotisations définies épargnées en 2018 par les salariés bénéficiaires.

Un chiffre qui passe quasiment du simple au double entre le secteur de l’industrie (1 140 €) et celui de la construction (2 310 €). En revanche, la part d’entreprises ayant distribué des retraites supplémentaires à cotisations définies est plus élevée dans l’industrie (10 %) que dans la construction (4 %).

🔎 On observe donc que plus la part d’entreprises d’un secteur offre des retraites à cotisations définies à ses salariés, moins le montant des cotisations par collaborateur est élevé.

Les entreprises qui proposent de l’épargne retraite supplémentaire (Article 82, Article 83, PERE) par taille d’entreprise

En 2018, il y a plus d’entreprises qui offrent un contrat d’épargne retraite supplémentaire à cotisations définies qu’un PERCO !

En effet, 8 % des entreprises de 10 salariés et plus offrent un Article 82 ou un Article 83 ou un PERE contre 7 % pour le Perco.

De manière plus détaillée, plus une entreprise est grande, plus il y a de probabilités qu’elle propose un produit d’épargne retraite supplémentaire à ses salariés. Et pour cause, elle varie de 6 % pour celles employant entre 10 et 49 salariés à 30 % pour celles de 1 000 salariés ou plus.

📉 A contrario, plus la taille de l’entreprise est importante, plus le montant moyen par salarié sera faible (sauf pour les entreprises de 500 à 999 salariés où le montant des cotisations est presque aussi élevé que pour les entreprises comptant entre 100 à 249 salariés).

2 950 €, c’est le montant moyen par salarié pour les entreprises de 10 à 49 salariés, un chiffre quasiment 3 fois supérieur à celui des entreprises de plus de 1 000 salariés, qui est de 1 060 € par collaborateur.

En 2018, les collaborateurs disposant d’un PERCO et d’un contrat d’épargne retraite à cotisations définies ont donc bénéficié d’un total de 3 250 euros de versements moyens.

Le mot de la fin…

La retraite est une source d’inquiétude pour plus de 8 actifs français sur 10, et selon 67 % des Français, c’est du ressort de leur entreprise de participer à l’amélioration de leur niveau de retraite (Étude Mercer de 2018).

🚀 En répondant à cette demande, vous boosterez sans aucun doute votre marque employeur car vous aiderez vos collaborateurs à se constituer un capital disponible à la retraite. De plus, comme nous vous l’avons évoqué au cours de l’article, il est devenu beaucoup plus simple et avantageux de mettre en place de l’épargne retraite depuis l’entrée en vigueur de la loi PACTE le 1er octobre 2019.

En effet, pour harmoniser tous les dispositifs d’épargne retraite collective et supplémentaire existants, le gouvernement a créé une unique enveloppe d’épargne retraite, le PER, qui est décliné en 3 produits : PER Individuel (ouvert à titre individuel et non par l’entreprise), PER Collectif et PER Obligatoire. En plus de conserver les bénéfices fiscaux des anciens produits d’épargne retraite, vous faites un gain de temps considérable car vous pouvez désormais avoir qu’un seul gestionnaire (comme Epsor) pour gérer simplement tous vos dispositifs d’épargne salariale et retraite (PEE, PER Collectif, PER Obligatoire).

Alors si vous souhaitez transformer un Article 83 en PER Obligatoire ou un PERCO en PER Collectif, ou bien que vous souhaitez mettre en place un PER Collectif et/ou un PER Obligatoire pour aider et accompagner vos collaborateurs à préparer leur retraite, les équipes d’Epsor sont à votre disposition pour vous écouter, répondre à vos questions et vous accompagner ! 🤝

Oubliez les démarches administratives longues et chronophages, nos équipes se chargent de tout préparer pour vous !